在西安企业财税管理中,一般纳税人和小规模纳税人的记账报税规则存在本质差异,直接影响企业账务处理复杂度、税务成本及合规风险。2026年随着增值税法新政落地、1%征收率优惠延续至2027年底,两类纳税人的记账边界进一步明晰。本文结合《增值税暂行条例》《小企业会计准则》及西安本地实操经验,从账务核算、发票管理、税务申报、风险管控四大维度拆解核心差异,同时给出适配建议,助力创业者精准适配自身需求、守住财税合规底线。

一、核心前提:2026年两类纳税人身份界定标准

明确纳税人身份是规范记账的基础,2026年身份判定以年应税销售额500万元为核心阈值,且新规收紧身份转换规则,企业需精准把握:

• 小规模纳税人:年应税销售额≤500万元,新公司默认核定为此类,适用简易计税方法,1%征收率优惠延续至2027年底,月销10万/季销30万内可享受增值税免征政策;即便“不经常应税”,销售额超标后也需强制转为一般纳税人,仅非企业单位可例外。

• 一般纳税人:年应税销售额>500万元必须登记认定,主动申请认定无销售额限制,适用13%/9%/6%三档税率,可凭增值税专用发票抵扣进项税额,账务核算与监管要求更严格。

西安本地企业需注意,身份认定后不可随意转换,小规模转一般纳税人后,将按一般纳税人规则记账报税,无法再转回小规模,初创企业需结合业务规划提前预判。

二、核心差异拆解:从账务到申报的全维度对比

(一)账务核算:科目复杂度与精准度要求不同

这是两类纳税人最核心的差异,直接决定记账难度与工作量:

一般纳税人:科目体系复杂,核算精准度要求高。需严格设置“应交税费”下属明细科目,包括“应交增值税”(含进项税额、销项税额、进项税额转出等专栏)、“未交增值税”“预交增值税”等,跨区域经营预交增值税需先计入“预交增值税”,月末再结转至“未交增值税”;成本费用核算需区分可抵扣与不可抵扣进项,如住宿费专票可抵扣,业务招待费、福利费即便取得专票也需全额计入费用,同时需精准配比收入与成本,存货计价方法变更需附注说明,避免操纵利润。

小规模纳税人:科目简化,核算流程便捷。仅需通过“应交税费―应交增值税”单一科目核算增值税,无专栏及进项转出要求,无需区分费用抵扣属性,账务处理更简洁;成本核算无需过度细化,适配《小企业会计准则》,适合西安轻资产初创企业,如餐饮、本地服务类企业。

举例:西安某科技公司购买办公设备1.13万元(含税),一般纳税人取得专票后,分录为“借:固定资产1万元,应交税费―应交增值税(进项税额)0.13万元,贷:银行存款1.13万元”;小规模纳税人分录则为“借:固定资产1.13万元,贷:银行存款1.13万元”,无需核算进项税额。

(二)发票管理:权限与管控强度差异显著

发票是记账报税的核心凭证,两类纳税人在发票开具、认证、保管上规则迥异:

一般纳税人:发票权限全,管控要求严。可开具增值税专用发票和普通发票,按对应税率计税;取得的进项专票需通过增值税发票综合服务平台勾选认证后,方可抵扣进项税额,认证期限为开票后360天,漏认证、错认证将导致无法抵扣,增加税负;西安税务对一般纳税人发票管控更严格,虚开发票、抵扣失误可能面临高额罚款,作废发票需全联留存,电子发票需做好归档备份,防止重复入账。

小规模纳税人:发票权限有限,管控相对宽松。默认开具增值税普通发票,如需开具专票,可通过“陕西省电子税务局”申请代开或自行开具(部分行业试点),按现行1%征收率计税;无需进行进项发票认证,无抵扣环节,发票管理重点仅为确保抬头、税号准确,流程更简便,适合发票量少、业务简单的企业。

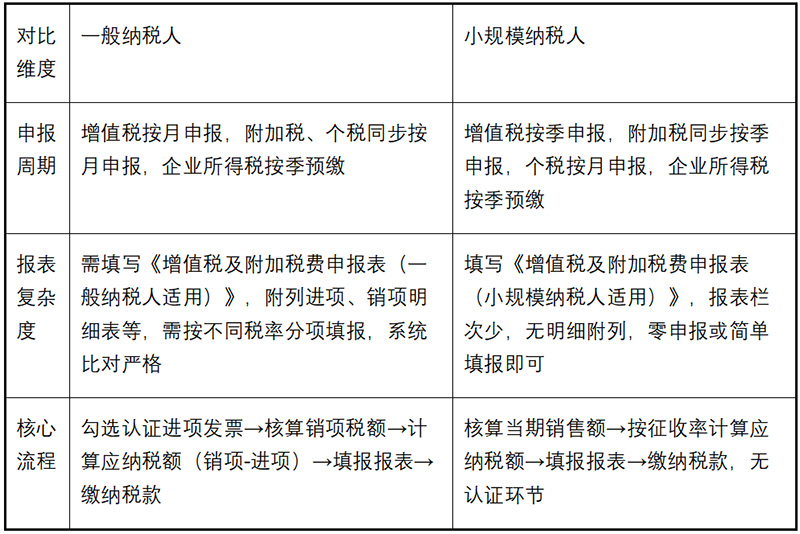

(三)税务申报:周期、流程与报表复杂度不同

2026年西安申报期限顺延规则统一,但两类纳税人的申报频率、报表难度差异明显:

特别提醒,西安一般纳税人需在每月15日前完成申报(遇节假日顺延,2026年2月顺延至24日、10月顺延至26日),申报次数是小规模纳税人的3倍,工作量显著增加。

(四)风险管控与合规成本:强度差异悬殊

一般纳税人:监管严格,合规成本高。西安税务部门2026年强化对一般纳税人的“账税比对”核查,账务数据与申报表、发票数据需高度一致,差异过大将被约谈整改;需配备专业财务人员或委托资深代账机构,西安本地一般纳税人代账费用为500-1500元/月,复杂行业更高,合规成本显著高于小规模。

小规模纳税人:监管宽松,合规成本低。因账务简化、无抵扣环节,税务核查频次低于一般纳税人,容错率更高;代账费用仅200-600元/月,西安高新区、经开区等园区入驻企业还可享受代账费用减免,适合初创期控制成本的企业。

三、西安本地适配建议:如何精准选择纳税人身份?

身份选择直接影响企业税负与记账成本,结合西安行业特性与2026年政策,建议按以下场景决策:

• 选小规模纳税人:年销售额≤500万元,进项发票少、客户不强制要求13%/9%/6%专票,如西安本地餐饮、零售、家政服务等轻资产行业;可享受1%征收率及季度30万销售额免税优惠,记账报税简便,成本更低。

• 选一般纳税人:年销售额大概率超500万元,或客户多为一般纳税人(需抵扣进项),如西安制造、外贸、跨境电商、高新科技等行业;可通过进项抵扣降低税负,提升企业公信力,便于承接大额订单,适配长期规模化发展。

举例:西安某贸易公司年销售额500万元,进项占比20%,选小规模纳税人需缴增值税5万元(500万×1%);选一般纳税人需缴增值税52万元(500万×13%-500万×20%×13%),税负差距显著,进项少的企业优先选小规模。

四、总结:适配业务,合规管控成本

一般纳税人与小规模纳税人的记账差异,本质是“合规复杂度”与“经营需求”的匹配问题。西安初创企业需结合销售额、进项情况、客户需求精准选择身份,小规模纳税人聚焦“简化流程、控制成本”,一般纳税人侧重“规范核算、合规抵扣”。若缺乏专业财务人员,可委托西安正规代账机构,根据身份选择对应服务套餐,既确保财税合规,又能集中精力拓展核心业务,适配西安本地营商环境与行业发展需求。

以上就是文欣财务小编为您汇总整理的一般纳税人与小规模纳税人记账差异,如果您还有任何疑问,欢迎致电我司客服咨询:13359229305(袁女士,微信同号)