2024年7月1日起施行的新《公司法》与《公司登记管理实施办法》,对注册资本实缴规则作出重大调整。本文梳理新规核心要点、实操难点及应对策略,助企业规避法律风险,抢占合规先机。

一、新规核心变化:从“认缴自由”到“限期实缴”

根据新《公司法》及配套文件,2025年注册资本实缴规则迎来三大核心调整:

5年内实缴限期

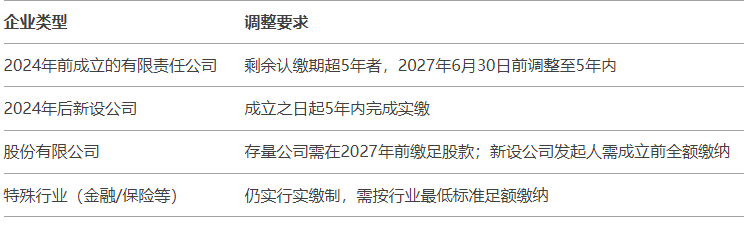

新设公司:2024年7月1日后成立的企业,需在营业执照签发后5年内完成注册资本实缴910。

存量公司:2024年6月30日前成立的企业,若剩余认缴期限超过2027年7月1日,需在2027年6月30日前将期限调整为5年内(即最长8年过渡期)9。

“天价认缴”专项整治

市场监管部门将综合评估注册资本与公司经营规模、行业特性的匹配性。若发现153万亿元等“虚高认缴”,可要求企业限期调整,否则列入经营异常名录9。

实缴方式多元化

允许以货币、实物、知识产权、股权等非货币资产出资。其中知识产权评估作价实缴,可同步提升企业技术资产价值5。

二、4类企业面临紧急调整

三、实缴操作指南:3种方式与避坑要点

方式1:货币资金实缴(推荐小微企业)

流程:注资→银行标注“投资款”→会计入账→税务备案5。

风险提示:需留存银行流水凭证,避免被认定为“抽逃出资”。

方式2:知识产权实缴(科技企业优选)

优势:减轻现金流压力,提升无形资产估值(专利/商标可评估作价)5。

避坑点:需通过专业机构评估,权属转移需公证,避免技术纠纷5。

方式3:实物资产实缴(制造业适用)

要求:提供购置发票、评估报告,且资产需与主营业务相关(如厂房、设备)5。

四、逾期未缴的3大法律风险

股东责任无限化

若企业资不抵债,未实缴股东需在认缴范围内承担连带责任,丧失“有限责任”保护18。

融资与信用受损

银行授信、招标投标时,实缴比例过低将影响资质审核,甚至触发合作方解约条款8。

行政处罚与经营受限

逾期企业最高面临1万元罚款,并被列入经营异常名录,限制发票申领、工商变更等权利9。

五、企业合规建议:3步走策略

自查整改:登录“国家企业信用信息公示系统”,核实现有认缴金额与期限是否符合新规9。

方案设计:

小微企业:优先选择货币分期实缴,匹配现金流

科技企业:组合使用“现金+知识产权”降低压力

专业托管:选择具备财税、法务、评估资质的服务机构,一站式完成评估、验资、备案

以上就是文欣小编为您汇总整理的2025年企业注册资本实缴合规必知的4大要点与避坑指南,如果您还有更多问题,欢迎致电我司客服咨询:

15353635627(韩女士,微信同号)