税务局查账是每个企业都有可能会碰到的问题,对于查账时所说的核定征收和查账征收,很多人都会概念模糊。文欣财务小编今天就为您分析这二者之间都有哪些区别。

当然想要了解这两种征收的区别,我们先要弄清楚他们的概念。

1、查账征收的概念及应交税额如何计算

查账征收也称“查账计征”或“自报查账”。纳税人在规定的纳税期限内根据自己的财务报表或经营情况,向税务机关申请

其营业额和所得额,经税务机关审核后,先开缴款书,由纳税人限期向当地代理金库的银行缴纳税款。

查账征收居民纳税人应纳税额的计算:

一般公式:

企业所得税应纳税额=应纳税所得额 * 适用税率 - 减免税额 - 抵免税额

直接计算法:

企业所得税应纳税额 = (收入总额不征税收入 - 免税收入 - 各项扣

除金额 - 弥补亏损) * 适用税率 - 减免税额 - 抵免税额

间接计算法:

企业所得税应纳税额 = (会计利润总额士纳税调整项目金额) * 适用税率 - 减免税额 - 抵免税额

2、核定征收的概念及应交税额如何计算

核定征收主要是指由于纳税人会计账簿不健全,资料残缺难以查账,或者计税依据明显偏低等其他原因难以确定纳税人

应纳税额时,由税务机关依法采用合理的方法,在正常生产经营条件下,对其生产的应税产品查实核定产量和销售额,然后依照税法规定的税率征收税款的征收方式。

核定应纳所得税额:

(1) 纳税人在应纳所得税额尚未确定之前,可暂按上年度应纳所得税额的1/12或1/4预缴,或者按经主管税务机关认可的

其他方法,按月或按季分期预缴。

(2) 在应纳所得税额确定以后,减除当年已预缴的所得税额,余额按剩余月份或季度均分,以此确定以后各月或各季的应纳税额。

政策依据:

《国家税务总局关于印发<企业所得税核定征收办法(试行)>的通知》(国税发(2008)30号)《国家税务总局关于企业所得税核定征收若干问题的通知》(国税函【2009】377号)

核定应税所得率:

应纳所得税额 = 应纳税所得额 * 适用税率

应纳税所得额 = 应税收入额 * 应税所得率

应税收入额 = 收入总额 - 不征税收入 - 免税收入(收入总额为企业以货币形式和非货币形式从各种来源取得的收入)

或:应纳税所得额 = 成本(费用)支出额 / (1一应税所得率) * 应税所得率。

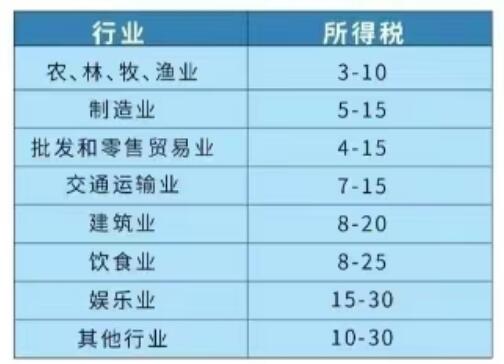

核定征收企业所得税的居民企业适用的应税所得率幅度标准按照行业划分:

注:

1.具体标准由税务机关根据主营项目确定适用的应税所得率;

2.纳税人的生产经营范围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率。

政策依据:

《国家税务总局关于印发<企业所得税核定征收办法(试行)的通知》(国税发(2008)30号) 以上就是文欣财务为大家汇总的,核定征收和查账征收的区别。更多问题可致电我司客服咨询:

13309215175(张女士)