差额征税是营改增以后为了解决那些无法通过增值税进项发票抵扣来避免重复征税的项目而采取的一种抵扣方法。西安代理记账公司文欣财务为您全面解读,有关差额征税的账务处理;

《财政部关于印发<增值税会计处理规定>的通知》(财会〔2016〕22号)规定:

(一)企业发生相关成本费用允许扣减销售额的账务处理。按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”、 “存货”、“工程施工”等科目,贷记“应付账款”、“应付票据”、“银行存款”等科目。待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费――应交增值税(销项税额抵减)” 或“应交税费――简易计税”科目(小规模纳税人应借记“应交税费――应交增值税”科目),贷记“主营业务成本”、“存货”、“工程施工”等科目。

(二)金融商品转让按规定以盈亏相抵后的余额作为销售额的账务处理。金融商品实际转让月末,如产生转让收益,则按应纳税额借记“投资收益”等科目,贷记“应交税费――转让金融商品应交增值税”科目;如产生转让损失,则按可结转下月抵扣税额,借记“应交税费――转让金融商品应交增值税”科目,贷记“投资收益”等科目。交纳增值税时,应借记“应交税费――转让金融商品应交增值税”科目,贷记“银行存款”科目。年末,本科目如有借方余额,则借记“投资收益”等科目,贷记“应交税费――转让金融商品应交增值税”科目。

后,差额征税申报表的填写

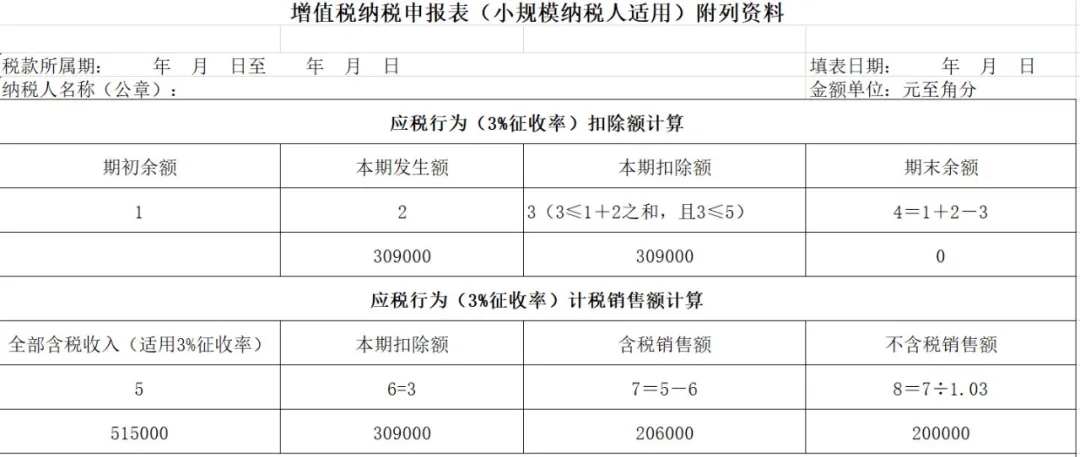

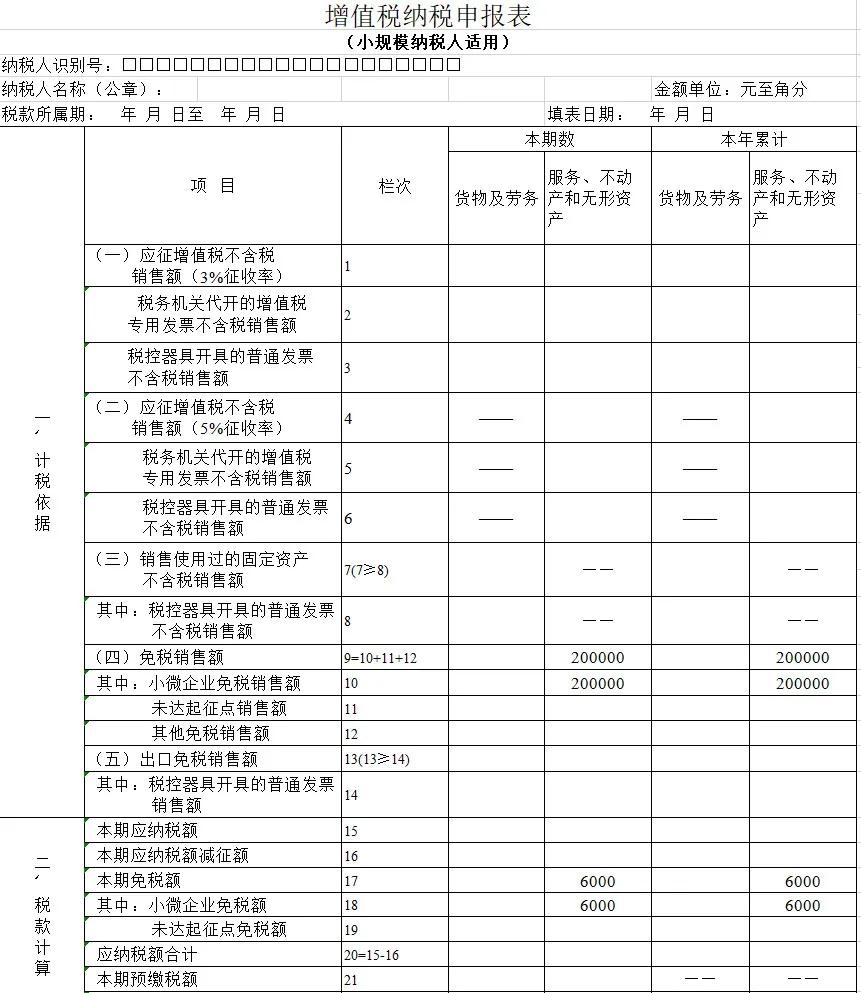

案例:某中学将校园内园林绿化工程发包给本市乙建筑公司,工程造价515000元。乙公司是小规模纳税人,按季纳税,把其中的309000元建筑劳务分包给本市的丙公司。2019年1季度,乙公司收到该中学支付的工程款515000元,开具增值税普通发票,金额500000元,税额为15000元,取得丙建筑劳务公司开具的普通发票,价税合计309000元。假设乙公司2019年1季度无其他应税行为发生。

(一)填写《增值税纳税申报表(小规模纳税人适用)附列资料》

本文部分相关内容来源于网络,版权及观点归原作者所有,本公众号整理转发仅供学习交流,不代表赞同其观点,也不做任何商业用途。如侵犯您的权益,请及时与我们联系处理!