税务注销是企业退出市场的必经环节,但实践中常因税务遗留问题、流程疏漏等导致进程受阻。今天,文欣财务结合2025年最新政策与实务案例,为您系统梳理税务注销卡壳的常见原因及破解方案,助企业高效完成退出流程。

一、税务注销卡壳的六大常见原因

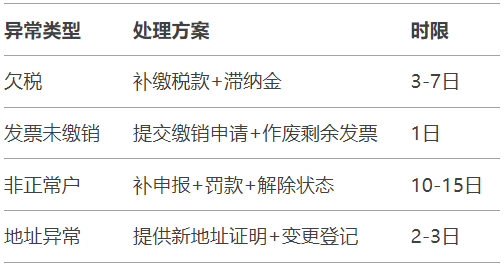

1. 欠税未清缴

包括税款、滞纳金及罚款未结清,税务机关将直接驳回注销申请。需核查近3年纳税记录,重点排查增值税、企业所得税等税种。

2. 税务申报异常

未按时完成月度/季度申报,或存在漏报税种(如印花税、房产税),需补报并缴纳相应税款。

3. 非正常户状态

因长期未申报被列为“非正常户”,需先解除状态:提交《解除非正常户申请审批表》、补申报、缴清欠款及罚款。

4. 发票未缴销

未使用的增值税专用发票或普通发票未作废或退回,需填写《发票缴销申请表》并提交税务机关核验。

5. 经营地址异常

注册地址与实际经营地不符,或虚拟地址未续签,需提供合规的地址证明材料(如租赁合同、产权证)。

6. 历史遗留问题

如早年虚开发票、账目混乱等,需重新整理财务报表并补正税务记录。

二、分场景解决方案

场景1:普通企业税务注销受阻

自查与补正:登录电子税务局“清税注销套餐”,系统自动校验税务指标,识别未结事项。

补缴税款:通过税务系统查询欠税明细,优先处理高滞纳金项目。

线上快速通道:符合即办条件的企业(无欠税、无未办结事项),可直接在线提交申请,1个工作日内获取清税证明。

场景2:非正常户企业注销

解除非正常状态:向税务机关提交情况说明及《解除非正常户申请审批表》,补申报、缴清税款及罚款10。若税务登记信息变更,需同步提交《变更税务登记表》。

税务清算与注销:完成状态解除后,按正常流程申请注销,重点提供近3年完整财务报表。

场景3:特殊行业或复杂案例

房产税争议:如租赁房产无法取得发票,可提供部队收据+情况说明,申请税务机关特批。

分公司注销:总公司需出具注销决议文件,并确保分公司经营范围未超出总公司核准范围。

三、四步破解税务注销难题

步骤1:全面税务审计:委托专业机构核查近5年账目,识别隐藏风险点(如关联交易未申报、成本费用凭证缺失)。

步骤2:分类处理异常

步骤3:线上/线下同步推进

线上操作:通过电子税务局提交注销申请,实时跟踪审批进度。

线下配合:备齐纸质材料(营业执照、公章、清算报告)至税务大厅办理。

步骤4:获取清税证明

税务机关审核通过后,领取《清税证明》,凭此办理工商注销及银行账户关闭。

以上就是文欣小编为您汇总整理的税务注销卡壳解决方案。但不得不说,税务注销卡壳本质就是企业经营合规性的“历史清算”,需要通过专业的系统排查、分类整改,并结合国家政策的活学活用,方才可有效的将整个从平均3个月压缩至15天内。所以,如果您目前正处于公司注销卡壳状态,也欢迎致电我司客服咨询,文欣财务拥有十年以上经验的会计团队,为您排忧解难:

15353635627(韩女士,微信同号)